近期,社会关注的焦点之一落在了存款利率的下滑以及利率倒挂现象上。一位年轻女性网友的经历,更是将这一话题推向了热议的高潮。

这位网友通过辛勤的工作和自媒体的运营,成功积攒下了百万元的存款。然而,当她向某智能理财平台寻求理财建议时,却被告知自己的存钱方式“效率不高”。原来,她习惯将大部分资金存入银行的定期存款中,但当前的存款利率已经低于通胀率,这意味着她的存款实际购买力正在逐年缩水。

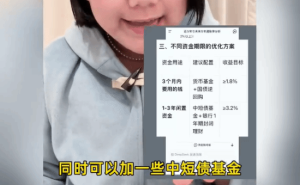

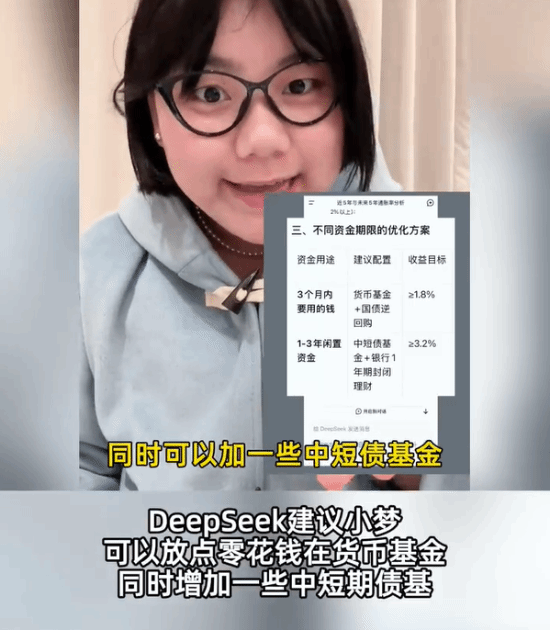

智能理财平台对这位网友的财务状况进行了深入分析。据平台预测,未来五年的平均通胀率可能会维持在2%左右。在这样的背景下,货币基金或许能够勉强跟上通胀的步伐,而中短债基则有望实现小幅超越温和通胀的表现。至于黄金和股票等投资品种,虽然长期来看具有增值潜力,但短期内波动风险较大,不太适合作为稳健理财的首选。

基于上述分析,智能理财平台为这位网友量身定制了一套理财方案。建议她将部分资金用于购买货币基金,以满足日常灵活支出的需求;同时,再配置一定比例的中短债基,以期在长期内实现年化约3.2%的收益。这一方案恰好符合她的理财目标,既保证了资金的安全性,又实现了财富的保值增值。

这一理财方案在网友中引起了广泛讨论。有人认为,存钱虽然收益不高,但至少能保证本金安全;而投资股票或基金则存在亏损的风险,不适合所有投资者。也有人表示,他们主要依靠劳动收入来维持生活,而非依赖利息收入。将钱存入银行,更多的是为了获得一种心理上的安全感。

然而,也有不少网友赞同智能理财平台的观点。他们认为,在当前的经济环境下,如果不主动管理自己的财务,财富很难实现增值。通过合理配置资产,不仅可以提高资金的利用效率,还能在风险可控的前提下实现财富的保值增值。